デュアルカレンシー社債の利点と注意点

これは「仕組み債」と呼ばれるカテゴリーの金融商品です。仕組み債という響きは何となく怪しい感じがしているのだろうなぁ、とネット記事を眺めながら世間の雰囲気を感じています。

このデュアルカレンシー債を私はもう10年近く銀行を通じて購入し、満期(または初期償還)で元本と利回り分の儲けを得ていますから、自分の経験の中では怪しいとは思っていません。

しかし、これは主に為替がうまく難を逃れていたからという事情と発行体が倒産しなかったという運に恵まれていたからかも知れず、銀行預金のように1000万円まで守られているわけでないから突然に消えてなくなることも可能性としてはゼロではありません。なのでそういったリスクをあえてとる決心をした上で買うことが重要な商品ですが、私はこの金融商品は自分としては「安全」だと評価して将来用の家計に使う資金を使って運用しています。

将来の家計に使うつもりで、今スグに使う予定ではないお金ですが、無くなってしまっては残念ではなくて「困る」お金です。だからその資金をつぎ込めるぐらいには安全ではないかと“私は”評価しているので、そういうふつうの人目線でこの商品を品評する感じでメリットと注意点を書きます。

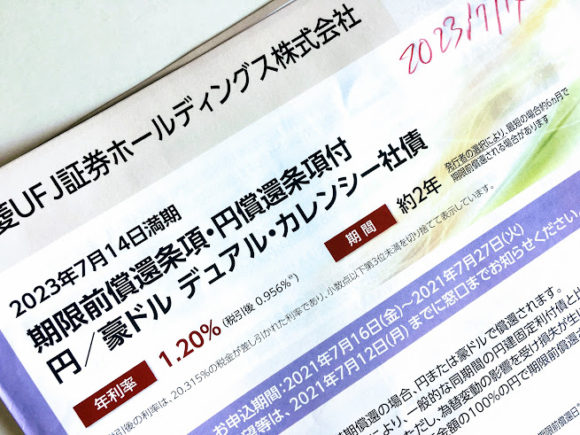

私が購入を繰り返しているデュアルカレンシー社債の名前は、三菱UFJ証券ホールディングス株式会社 xx年x月xx日満期 期限前償還条項・円償還条項付 円/豪ドル デュアル・カレンシー社債というものです。

まずメリットとして

このデュアルカレンシー社債は、あまり儲かりませんが、安定して予定利回り分の収入があります

一応元本が満期や早期償還の場合に戻ってくることになっています。「一応」と書いたのは場合によってはそれができないリスクが到来したら元本は割れるのですが、私は過去およそ8年間でそういうことはありませんでした。

年4回程度に分けて利回り分が銀行通帳に入金されて、これが儲けになります。それが年利1%弱(2021年では)なので100万円かけて年に1万円にならないぐらいの儲け。そう儲からないけど今使わないお金が普通預金や定期預金で事実上眠ってしまわないで、利益を生み出しているのは良かったと感じています。

この三菱UFJのデュアルカレンシー社債には米ドルと豪ドルがありまして、私はいつも豪ドルの方を買っています。その理由はあとで書くリスクと関係がありますから後述します。

発行体にはいろいろあって、今年2回目購入は三菱UFJ証券ホールディングスでしたが、一つ前はスウェーデン輸出信用銀行でした。格付けは前者がA-(S&P)、後者はAA+(S&P)でした。これを見て私は大丈夫だと評価しました。

最低購入は100万円からです。

なのでメリットとしては(今までは)安心感を持って100万円で買ってもいいな!と思いながら購入でき、利回り分を得ている。これがメリットだと思います。

リスクは

この金融商品は三菱UFJ銀行。ここを特に薦めるわけでもないけど、この銀行が私のメインバンクなのでここで購入します。だけど商品自体は三菱モルガンスタンレー証券の仲介商品なので、銀行は単に購入やりとりをするところです。対応するのは金融商品専門に担当する銀行員の人です。

買いに行くと、というか銀行からお誘いの電話がかかって決ます。それで銀行に行くと奥の部屋とかに通されてそこで説明を受けます。受ける説明は毎回同じなので「もう聞かないでもいいわ!」というムードも流れますが、辛抱して聞いているといろいろ拾い物があります。どういう拾い物か?それはこの商品のリスクに係ることです。

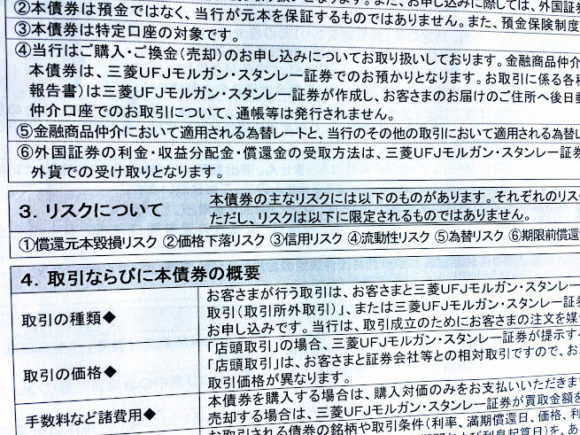

1.この商品は「特定口座」が利用できます。と書いてありますが、ここにひとつ落とし穴があります。

特定口座が有効なのは、この商品を買ってから「円」で満期か期日前償還で手元に元本が戻ってくるまでです。その間に出た儲けは収入になり所得税がかかりますが、これは特定口座で処理されます。確定申告する必要がありません。ところがもし運悪く為替が下がって閾値を踏み外すと、外貨(私の場合は豪ドル)で証券会社が作る外貨建て普通預金口座に押し込まれます。こうなった瞬間に特定口座を外れます。つまり100万円で買ったものが為替が下がって100万円未満になり損が出るわけですが、もうそのときには特定口座を外れているので、他の利益が出たものとの相殺は特定口座内で自動的にやってくれないわけです。

2.償還元本毀損リスクというヤツに引っかかったらどうするか!心の準備をしておくべき

上に書いた「運悪く為替が下がって閾値を踏み外すと、外貨(私の場合は豪ドル)で証券会社が作る外貨建て普通預金口座に押し込まれ」、事実上の含み損がそのときに発生するのが償還時元本毀損リスクというヤツです。まだ私はこれに引っかかったことがありませんが、この商品を買うときには予測できないので「もし引っかかったら」のことは想像しておくべきだと思います。

購入するときに「償還通貨判定為替レート」の幅が分かります。売買時点での為替の変動幅(ボラティリティ)から現行為替から何円何十銭下げた値までは円償還されるけど、それ以下だと外貨(私の場合は豪ドル)で償還になりますよ、という為替の幅を担当者から聞けます。今回は8円ぐらいでした。ちなみに米ドルは豪ドルよりボラティリティが小さいのでこの幅はもっと小さいです。

実は豪ドルはボラティリティが高く、下がってきたとしても割と短期間に持ち直して上がって行くことが頻繁にあります。この商品が円償還されるかどうかは償還直前の為替によりますが、その狭い範囲の為替がすごく低い確立はどうなんだろう? あまりそういうことが起きることが無いんじゃないか?米ドルより確立が低いのではないか?と想像して私はいつも豪ドル建ての商品の方にしています。ただしこれは私見です。

前回買ったものは判定レートが約74円で、これを下回る時点と満期が重なると、円でなくて豪ドルで帰ってきます。80円程度換算で100万円分を買ったものが74円分以下に目減りすることがもし起きたら、さぁ!どうすっぺ??

私はしばらく証券会社の外貨口座に置きっぱなしにして、その後やがて豪ドルが値上がりして80円を超え、為替手数料も超えて、たぶん90円程度になったら売ろうか!と考えています。そうなったら儲かるから。

しかしここにも第二の落とし穴があります。74円が90円になったら16円分の為替差益が出まして、このときはもう特定口座ではありません。だから儲け分は確定申告しないと悪くすると税務署が来て延滞金支払わせるとか。無いとは言えません。だからFXやっている人が儲けを確定申告するように、ちゃんと税金は納めなければならないことになります。だから償還時元本毀損リスクとは、メンドクサリスクと言えるのかもしれません。

このリスク、銀行でもお客から苦情言われると心配してか、為替リスクとは別に(同じものなのに)下の資料にあるようにリスクの1番にして書いています(その割に説明文が無いのが不思議ですが)。

3.上の写真のリスクに⑥として期限前償還リスクというのがあります

私はこれに初めて引っかかりましたぁ!

と言ってもこのリスクはそんなにエラいもんではありません。どういうリスクかというと、豪ドルが思った以上に寝上がったので、発行体は「今のうちにこの商品を豪ドルで現金化した方が儲かるぞ!」と思ったんでしょう。2年間の運用期間を大きく前倒しして元本の100万円を(私の場合は100万円分しか買っていませんが、もっと買う人もいます)返してきたというわけです。元本が返って来たからそれはそれでいいのです。何がリスクだったかというと、元もと2年間にわたって予定利率〇%で利回り分を分配しますよという見通しだったものが2年間じゃなくなって1年とかで終わってしまう。だから目論んだ期間の利回りは減ってしまうというものです。

でもまあ、結果プラスなんだから、このリスクはまあ、やさしいリスクと見てもいいんじゃないか、と思います。

この他に、発行体が倒産してしまったら、もう一文も帰って来ませんよという地面激突型の厳しいリスクも考えれば考えられますが、一応発行体の格付けはAランクのところがいつも扱われているから、私はこの商品は安全資産になるんだろうとタカを括っています。

でも前代未聞の事態だった無いとは言い切れないから、毎回最低投資額の100万円にしています。

このデュアルカレンシー社債はいいですよ、と宣伝する気はありませんし

購入後の責任は私は取ることもありません。だから自身の判断で購入を決めていただく必要があります。と書きますが、もし購入を検討している人が検索でこの記事がヒットしたら・・・という観点でこの種のデュアルカレンシー社債常連購入者としての思うところを書きました。